Obowiązkowy KSeF – nowe terminy i zasady od 2026 roku

Zgodnie z przepisami ustawy o VAT obowiązującej od stycznia 2022 roku, przedsiębiorcy mogą rejestrować transakcje za pomocą Krajowego Systemu e-Faktur (KSeF). Obecnie korzystanie z KSeF jest dobrowolne i wymaga wcześniejszego uzgodnienia z kontrahentem. W przypadku braku zgody, faktura musi zostać dostarczona w sposób tradycyjny – papierowo lub elektronicznie.

Ustawa o VAT opiera się na przepisach unijnych, dlatego wprowadzenie obowiązkowego KSeF wymagało zgody instytucji europejskich. Polska uzyskała taką zgodę w formie tzw. decyzji derogacyjnej, co pozwala na wdrożenie obowiązkowego KSeF w krajowym systemie podatkowym.

Nowe daty wejścia w życie obowiązkowego KSeF:

- Od 1 lutego 2026 roku – obowiązek korzystania z KSeF będzie dotyczył dużych przedsiębiorców, których przychody w 2024 roku przekroczyły 200 mln złotych.

- Od 1 kwietnia 2026 roku – obowiązek obejmie wszystkich pozostałych podatników, niezależnie od wielkości działalności.

Wprowadzenie KSeF oznacza nie tylko zmianę w sposobie dokumentowania transakcji, ale również konieczność dostosowania systemów finansowo-księgowych do nowych wymagań technicznych.

Nowe zasady wystawiania faktur w KSeF

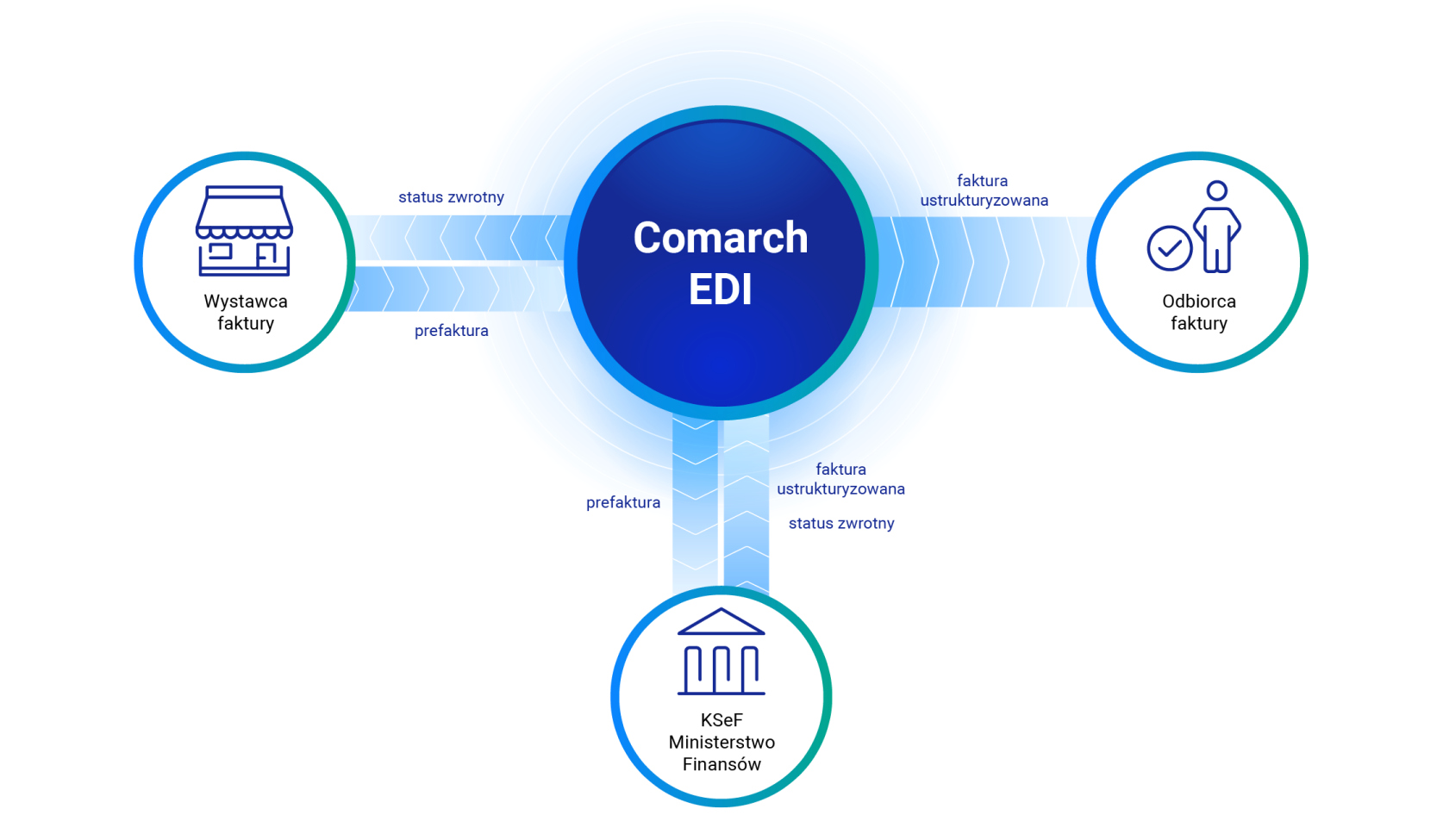

Jedną z kluczowych zmian będzie sposób określania daty wystawienia faktury. W przypadku korzystania z KSeF, za datę wystawienia uznaje się dzień przesłania faktury do systemu, a nie – jak dotąd – dzień jej utworzenia w programie księgowym. Może to prowadzić do sytuacji, w której na fakturze pojawią się dwie daty. Ustawodawca przewidział taką możliwość i wskazał, że wiążącą datą dla celów podatkowych będzie data przesłania dokumentu do KSeF.

Ta sama data powinna zostać uwzględniona przy wysyłce pliku JPK_VAT za dany miesiąc. Z kolei dla nabywcy towaru lub usługi datą i numerem faktury będzie oznaczenie nadane w systemie KSeF. Odebranie faktury przez kontrahenta jest równoznaczne z jej przesłaniem do systemu i uznaniem jej za doręczoną.

Numery identyfikacyjne w KSeF

Każda faktura przesłana do KSeF otrzyma swój unikalny numer identyfikacyjny widoczny w Urzędowym Poświadczeniu Odbioru (UPO). Nie będzie on jednak tożsamy z numerem dokumentu nadanym przez program księgowy. Numer z KSeF służy jedynie identyfikacji faktury w systemie. Wyjątkiem są korekty faktur – w takim przypadku numer KSeF należy umieścić w opisie dokumentu obok numeru nadanego przez program.

Wyzwania i przygotowania do wdrożenia KSeF

Choć ustawodawca przedstawił jasne ramy wdrożenia KSeF, wiele kwestii nadal budzi wątpliwości – szczególnie w kontekście transakcji zagranicznych, zarówno sprzedaży, jak i zakupów. Wciąż rozważana jest m.in. możliwość ręcznego przesyłania takich faktur do KSeF, co rodzi pytania o wygodę i efektywność codziennej pracy. Dlatego tak istotne staje się korzystanie z nowoczesnych narzędzi, które nadążają za dynamicznymi zmianami legislacyjnymi.

Wprowadzenie obowiązkowego KSeF oznacza konieczność dostosowania oprogramowania księgowego do nowych wymogów. Użytkownicy Comarch ERP Optima mogą być jednak spokojni – system już teraz oferuje możliwość testowania funkcjonalności związanych z wysyłką faktur do KSeF, co pozwala lepiej przygotować się do nadchodzących zmian. Co więcej, producent systematycznie rozwija oprogramowanie, dostosowując je do aktualnych przepisów, dzięki czemu użytkownicy mogą mieć pewność, że pracują na rozwiązaniu zgodnym z obowiązującym prawem. Wybierając Comarch ERP Optima, zyskujesz nie tylko stabilność, ale także realne wsparcie w procesie transformacji cyfrowej Twojej firmy.

Systemami Comarch ERP zajmuję się od kilkunastu lat. Posiadam szeroką wiedzę i doświadczenie w zakresie możliwości funkcjonalnych oprogramowania Comarch ERP Optima oraz Comarch ERP XL.

- Ewelina Jamińskahttps://optima-demo.com.pl/author/ewelina/

- Ewelina Jamińskahttps://optima-demo.com.pl/author/ewelina/

- Ewelina Jamińskahttps://optima-demo.com.pl/author/ewelina/

- Ewelina Jamińskahttps://optima-demo.com.pl/author/ewelina/

Najnowsze komentarze