Strona główna » Blog » Jak przygotować firmę na KSeF?

Spis treści

ToggleKrajowy System e-Faktur (w skrócie KSeF) to pojęcie, które od wielu miesięcy odmieniane jest przez wszystkie przypadki. Głównie przez właścicieli oraz dyrekcje większych firm bo to ich obowiązek obejmie pierwszy. Jednak w przypadku mikro, małych i średnich firm również KSeF stanie się niebawem konieczny tylko parę miesięcy później. Od początku 2026 roku czeka nas rewolucja. Zapowiadana od paru lat i kilkakrotnie przekładana jest już przesądzona.

Tym samym każdy przedsiębiorca zadaj sobie dziś pytanie “Jak przygotować firmę na KSeF?”. Czy wystarczy jedynie wymienić oprogramowanie na takie, które będzie obsługiwało cyfrowe faktury czy trzeba również zadbać o inne aspekty biznesowe, które są z tym związane? W tym artykule przedstawimy Wam odpowiedzi na te i inne pytania oraz podpowiemy w jaki sposób przygotować przedsiębiorstwo na Krajowy System e-Faktur. Zapraszamy do lektury!

Krajowy System e-Faktur to centralna platforma teleinformatyczna stworzona przez Ministerstwo Finansów w celu usprawnienia obiegu dokumentów między przedsiębiorcami a administracją. System umożliwia wystawianie, odbieranie i przechowywanie faktur w ujednoliconym formacie XML.

Polska nie działa w próżni. Wdrożenie KSeF to część europejskiego trendu cyfryzacji rozliczeń. Dyrektywa 2014/55/EU zobowiązuje kraje UE do stosowania ustrukturyzowanych e-faktur w zamówieniach publicznych (B2G), a wiele państw rozszerzyło to rozwiązanie na transakcje B2B. Włochy, Francja, Rumunia, Hiszpania to kraje wprowadziły własne systemy e-fakturowania. Polska, dzięki KSeF, dołącza do grona państw, które postawiły na pełną automatyzację wymiany danych finansowych.

Faktura ustrukturyzowana to plik XML zgodny ze strukturą logiczną FA(3). Nowa wersja schematu, planowana na połowę 2025 roku, zawiera szereg udoskonaleń wynikających z konsultacji społecznych i wymogów rynku.

Każda faktura zawiera setki pól (ok. 500), jednak nie wszystkie są obowiązkowe. MF dzieli je na cztery grupy:

Zwykła faktura elektroniczna (PDF) to plik graficzny, który można wysłać mailem. E-faktura ustrukturyzowana to natomiast plik danych – maszynowo czytelny, walidowany i przetwarzany przez system KSeF.

Dzięki temu możliwe jest:

Wdrożenie KSeF to nie tylko techniczny projekt, ale całkowita reorganizacja procesów finansowych, obiegu dokumentów i infrastruktury IT. To trochę jak wymiana silnika w trakcie lotu – firma musi działać, faktury muszą być wystawiane, a jednocześnie wszystko trzeba dostosować do nowych wymagań. W tym rozdziale krok po kroku pokażę, jak się do tego przygotować, by przejście na KSeF było bezpieczne, skuteczne i w pełni zgodne z prawem.

Zanim cokolwiek zmienisz, musisz wiedzieć, jak obecnie wygląda Twój proces fakturowania. Audyt to fundament całego wdrożenia. W praktyce chodzi o stworzenie mapy przepływu danych: kto wystawia fakturę, w jakim systemie, w jakim momencie trafia ona do kontrahenta, i w jaki sposób jest archiwizowana.

W wielu firmach faktura powstaje w ERP, jest eksportowana do PDF, wysyłana e-mailem, a kopia trafia do archiwum sieciowego lub do chmury. W modelu KSeF ten łańcuch ulega skróceniu. Faktura nie trafia już bezpośrednio do odbiorcy, lecz do centralnego systemu Ministerstwa Finansów.

W trakcie audytu warto odpowiedzieć sobie na pytania:

Po zmapowaniu procesów warto stworzyć matrycę ryzyka. Ustal, które elementy będą najbardziej problematyczne po wdrożeniu KSeF. Dla jednych firm będzie to brak integracji z ERP a dla innych niedostateczne uprawnienia pracowników lub nieaktualne dane kontrahentów.

KSeF wymaga, aby dane w fakturze były zgodne z formatem XML według schemy FA(3). W praktyce oznacza to, że Twoje oprogramowanie musi potrafić generować dane w ustrukturyzowanej formie. Dlatego podczas audytu należy:

Jeśli Twój system nie ma takich funkcji, czas pomyśleć o aktualizacji, zakupie oprogramowania dostosowanego do współpracy z KSeF np. Comarch ERP Optima lub integratorze pośrednim. Wiele firm decyduje się na wdrożenie dedykowanego modułu integracyjnego lub middleware, który tłumaczy dane z formatu systemowego na XML zgodny z KSeF.

Te trzy pytania wydają się banalne, ale właśnie tutaj najczęściej pojawiają się błędy:

Bez jednoznacznych odpowiedzi na te pytania wdrożenie nie ma sensu. Dopiero po audycie można przejść do etapu technicznego czyli integracji.

Każdy system ERP wymaga indywidualnego podejścia.

W praktyce integracja polega na:

Nowa wersja API (KSeF 2.0) wprowadza lepsze bezpieczeństwo i wydajność, ale też więcej wymogów technicznych. Komunikacja odbywa się w formacie REST/JSON, a autoryzacja za pomocą tokenów wydawanych przez Ministerstwo Finansów.

Ograniczenia:

Warto więc przetestować obciążenie i zaplanować mechanizmy buforowania danych, aby nie blokować pracy systemu księgowego.

Ministerstwo Finansów udostępnia testowe środowisko KSeF (sandbox). Dzięki niemu programiści mogą przetestować wysyłkę i odbiór faktur bez ryzyka realnych konsekwencji podatkowych.

W sandboxie można:

Każda firma powinna poświęcić minimum kilka tygodni na testy integracyjne, zwłaszcza jeśli korzysta z własnego ERP lub niestandardowych modułów sprzedażowych.

Nie każda firma ma zasoby IT, by samodzielnie zintegrować się z KSeF. Na rynku działają wyspecjalizowani partnerzy:

Przy wyborze partnera zwróć uwagę na doświadczenie w e-fakturowaniu, dostępność wsparcia technicznego i certyfikację bezpieczeństwa danych (ISO/IEC 27001).

Współpraca i obsługa KSeF w 2026 roku obejmie wszystkich przedsiębiorców. Zauważamy jednak, że dla części z nich jest to większe wyzwanie niż dla innych. Poniżej prezentujemy Wam branże i sektory, które muszą poświęcić więcej czasu na przygotowanie się na Krajowy System e-Faktur.

Duże przedsiębiorstwa

Biura rachunkowe

Przemysł i produkcja

Transport i logistyka

Firmy zagraniczne w Polsce

Handel hurtowy i detaliczny

Budownictwo

Branża finansowa

Energetyka

Sektor publiczny

Plik XML e-faktury musi być zgodny z aktualnym schematem FA(3). Walidacja obejmuje:

Niepoprawna faktura nie zostanie przyjęta przez KSeF, a system zwróci błąd walidacji. Dlatego warto wdrożyć walidację lokalną w ERP – jeszcze przed wysyłką do systemu MF.

Data wystawienia faktury to moment wysłania do KSeF, a data doręczenia to chwila nadania numeru ID.

ERP lub system integracyjny powinien cyklicznie „odpytywać” KSeF o nowe faktury. Po odbiorze pliku XML należy:

KSeF nie pozwala jeszcze na dodawanie załączników binarnych, ale dopuszcza umieszczanie linków do zewnętrznych plików (np. PDF). Korekty należy wystawiać jako oddzielne e-faktury korygujące.

Błędy walidacji należy analizować na bieżąco ponieważ mogą wynikać z brakujących pól, złej struktury lub błędnego kodowania znaków w XML.

Każda firma musi mieć przygotowany plan ciągłości działania (BCP). W przypadku awarii KSeF:

Ministerstwo Finansów opublikuje wzór faktury offline, który można stosować w sytuacjach wyjątkowych (np. przerwa techniczna API). Ważne, by:

Jeśli w trakcie korzystania z KSeF wystąpią błędy techniczne, należy:

Warto też mieć w firmie osobę kontaktową ds. KSeF, która monitoruje komunikaty MF i aktualizacje API.

Jeżeli potrzebujesz oprogramowania w 100% obsługującego Krajowy System e-Faktur wybierz system Comarch ERP Optima już teraz. Potrzebujesz więcej informacji lub prezentację systemu? Skontaktuj się z nami!

KSeF nie jest rozwiązaniem „jednego rozmiaru dla wszystkich”. W zależności od wielkości przedsiębiorstwa, jego struktury i charakteru działalności, wdrożenie wygląda zupełnie inaczej. Co innego oznacza dla międzynarodowej korporacji z pięcioma oddziałami, a co innego dla biura rachunkowego obsługującego lokalnych klientów. Warto więc przyjrzeć się tym scenariuszom oddzielnie.

W dużych firmach, szczególnie tych działających w modelu multi-entity, pierwszym wyzwaniem jest ujednolicenie procesów fakturowania. Często różne działy wystawiają dokumenty w odmiennych systemach, z własnymi schematami i sposobem obiegu danych. Wdrożenie KSeF wymusza zbudowanie jednego, spójnego modelu.

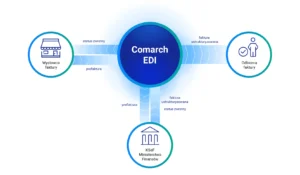

Dlatego korporacje najpierw tworzą tzw. hub fakturowy, czyli centralny punkt wymiany danych, który komunikuje się z KSeF przez API. W tym modelu ERP-y poszczególnych oddziałów przesyłają dane do jednej platformy integracyjnej (np. Comarch EDI, SAP PI/PO, MuleSoft), która odpowiada za konwersję i walidację faktur.

Takie podejście eliminuje chaos, ułatwia kontrolę nad danymi i pozwala działowi compliance mieć wgląd w całość procesów.

Przy wielu oddziałach problemem staje się nie tylko komunikacja z KSeF, ale także synchronizacja danych między lokalnymi jednostkami. Wdrożenie wymaga ustalenia wspólnych zasad:

W relacjach z kontrahentami pojawia się kolejne wyzwanie ponieważ nie każdy partner biznesowy będzie gotowy na odbiór faktur przez KSeF od pierwszego dnia. Dlatego duże firmy muszą uwzględnić mieszany model komunikacji, w którym część faktur trafia do KSeF, a część nadal jest obsługiwana w tradycyjny sposób.

Weźmy przykład dużej firmy produkcyjnej z oddziałami w Polsce i Niemczech. Spółka korzysta z SAP S/4HANA i posiada tysiące faktur miesięcznie. Po analizie zdecydowała się na integrację przez Comarch EDI KSeF Gateway. Jak to wyglądało w praktyce?

Efekt to redukcja czasu obiegu faktur o 60%, pełna automatyzacja wysyłki do kontrahentów i brak błędów walidacji w 98% przypadków.

To pokazuje, że dobrze zaprojektowany proces może stać się przewagą konkurencyjną a nie tylko obowiązkiem administracyjnym.

Nie każda firma musi inwestować w drogie rozwiązania. Ministerstwo Finansów udostępniło bezpłatną Aplikację Podatnika KSeF, która pozwala wystawiać, odbierać i archiwizować e-faktury w przeglądarce. Dla mikrofirm czy freelancerów to w zupełności wystarczy. Wystarczy mieć Profil Zaufany lub podpis kwalifikowany, aby zalogować się i rozpocząć wystawianie dokumentów.

Jednak dla firm wystawiających kilkadziesiąt faktur dziennie lepszym wyborem będzie prosty integrator, np.:

Te rozwiązania są łatwe do wdrożenia i nie wymagają specjalistycznej wiedzy programistycznej.

Dla MŚP najważniejsze są:

To naprawdę wystarczy, by rozpocząć pracę z KSeF oczywiście o ile proces jest dobrze zaplanowany.

Biura rachunkowe odgrywają wyjątkową rolę. Wielu przedsiębiorców deleguje im obowiązek fakturowania i raportowania. Dlatego model operatora KSeF stał się jednym z najczęściej stosowanych w tej grupie. Polega on na tym, że biuro rachunkowe uzyskuje token od klienta i wystawia faktury w jego imieniu. Dzięki temu przedsiębiorca nie musi logować się do systemu, a cała obsługa dzieje się w tle.

To ogromna wygoda, ale też odpowiedzialność. Operator musi zapewnić bezpieczeństwo tokenów, zgodność z RODO i pełną ewidencję działań.

Firmy zagraniczne bez siedziby lub stałego miejsca prowadzenia działalności w Polsce nie mają obowiązku korzystania z KSeF, ale mogą to robić dobrowolnie.

Dla wielu z nich to sposób na uproszczenie rozliczeń VAT i lepszą współpracę z polskimi kontrahentami.

Nie wszystkie dokumenty trafiają do systemu. Poza zakresem KSeF pozostają m.in.:

Warto więc zachować dotychczasowe procedury ich wystawiania, choć nic nie stoi na przeszkodzie, by objąć je wewnętrzną automatyzacją.

Transakcje z konsumentami (B2C) nie są objęte obowiązkiem e-fakturowania. Jednak przy eksporcie towarów lub usług często pojawia się konieczność wystawienia faktury w dwóch wersjach w KSeF (dla polskiego VAT) i w formacie uzgodnionym z kontrahentem zagranicznym.

Tutaj warto stosować systemy, które potrafią generować równoległe wersje dokumentów w formacie XML FA(3) oraz PDF z tłumaczeniem.

Ministerstwo Finansów zapowiedziało, że pierwsze kontrole i sankcje zaczną się od 2027 roku, choć formalnie obowiązek wejdzie wcześniej. Rok 2026 ma pełnić funkcję okresu „edukacyjnego”.

Zgodnie z ustawą, kara może wynieść:

Decyzje o karach wydaje naczelnik urzędu skarbowego, a przedsiębiorca ma 14 dni na ich uregulowanie.

Do końca 2026 r. Ministerstwo zapowiada miękkie podejście kontrolne, którego celem ma być edukacja, a nie karanie. Nie zwalnia to jednak z obowiązku wdrożenia. Kto zignoruje system, może mieć ogromne trudności w 2027 r., gdy kary będą już egzekwowane w pełni.

Odpowiadając Wam na tytułowe pytanie należy jasno powiedzieć, że wiele zależy od wielkości przedsiębiorstwa. Mikro i małe przedsiębiorstwa będą miały nieco mniejsze wyzwanie. W ich przypadku często wystarczy po prostu zakup oprogramowania współpracującego z KSeF czyli np. Comarch ERP Optima lub aktualizacja posiadanego już systemu. W zasadzie to wystarczy aby przygotować firmę na Krajowy System e-Faktur. W przypadku średnich i dużych sprawa jest już nieco bardziej skomplikowana gdyż dotyczy większej liczby pracowników i działów. Zmianie ulegną procesy związane z fakturowaniem oraz przepływem dokumentów wewnątrz firmy oraz ich archiwizacją. W większości przypadków zostaną one skrócone i ułatwione ale wymaga to zaangażowania oraz przeszkolenia pracowników.

Jeśli chcesz już teraz przygotować swoją firmę na KSeF i już teraz kupić program w pełni przystosowany do obsługi Krajowego Systemu e-Faktur czyli Comarch ERP Optima. Jeśli masz jakiekolwiek pytania lub wątpliwości skontaktuj się z nami teraz. Pomożemy!

TAK. Docelowo każde przedsiębiorstwo mające siedzibę lub stałe miejsce prowadzenia działalności w Polsce i które wystawia faktury VAT będzie musiało korzystać z KSeF. W praktyce jednak obowiązek wchodzi etapami:

Jeśli jesteś małym przedsiębiorcą: nie panikuj, ale zacznij przygotowania, ponieważ to zmiana, którą dobrze przejść z wyprzedzeniem.

Jeżeli zdecydujesz się na użycie KSeF, faktura musi być wystawiona w formie ustrukturyzowanej (XML) i przekazana przez system. Faktura papierowa lub PDF może być nadal używana jako obraz dla kontrahenta, ale jej treść musi być spójna z tą, która trafiła do KSeF.

Jeśli natomiast jeszcze nie masz obowiązku korzystania z KSeF – możesz nadal używać dotychczasowych form.

Proces wygląda mniej więcej tak:

Moment, w którym faktura zostaje przesłana oraz otrzyma numer ID, to moment uznania jej za „wystawioną i doręczoną”. W związku z tym data wystawienia faktury to nie zawsze data wpisana na fakturze, lecz moment wysyłki do systemu.

Nie – nie można po prostu „usunąć” faktury już przesłanej do KSeF. W przypadku błędu wystawia się fakturę korygującą („fakturę korygującą” w systemie KSeF), która powinna zawierać numer ID pierwotnej faktury i wszystkie wymagane dane.

Dlatego warto bardzo skrupulatnie sprawdzić dane przed wysyłką i mieć procedurę walidacji w systemie.

Nie zawsze. Jeżeli podmiot zagraniczny nie ma siedziby ani stałego miejsca prowadzenia działalności w Polsce i nie jest zarejestrowany jako podatnik VAT w Polsce – to obowiązek korzystania z KSeF nie występuje. Jednak może zdecydować się dobrowolnie na korzystanie z systemu, co w praktyce może ułatwić współpracę z polskimi kontrahentami.

Sam udział w systemie KSeF jest bezpłatny – dostęp do platformy jest zapewniony przez Ministerstwo Finansów bez opłat. Natomiast koszty mogą pojawić się przy konieczności przystosowania systemów ERP, integracji z API lub wprowadzeniu nowych procedur w firmie.

Tak – jest różnica:

W skrócie: faktura ustrukturyzowana = poważny systemowy plik danych; PDF = obraz, który może być później przetwarzany ręcznie.

Na razie system KSeF nie przewiduje możliwości załączania plików binarnych (np. dokumentów typu PDF czy zdjęć) razem z fakturą ustrukturyzowaną. Możliwością jest dodanie w polu „DodatkowyOpis” lub „DodatkoweInfo” linku do załącznika przechowywanego poza KSeF.

Zatem jeśli masz załączniki – musisz zapewnić ich dostępność poza systemem lub w procedurze zewnętrznej.

Faktury przesłane do KSeF są przechowywane w systemie przez okres minimum 10 lat. To oznacza, że w większości przypadków nie musisz już przechowywać papierowych kopii faktur, jeśli dokument został wystawiony i zapisany w KSeF.

Jednak nadal warto:

Firma powinna mieć przygotowany plan awaryjny (Business Continuity Plan). W takich sytuacjach:

Warto zauważyć: choć awarie są rzadkie, brak przygotowania może generować ryzyko opóźnień, błędów bądź nawet sankcji.

Od prawie 15 lat jestem blisko związany z branżą IT. Posiadam ponad 6 letnie w zakresie systemu Comarch ERP Optima i około 10 letnie w branży informatycznej. Interesują mnie nowoczesne technologie i marketing internetowy.